همین الان تماس بگیر

حمل بار خود را ایمن و سریع، همراه با بارنامه در باربری ما ثبت کنید.

بیمه باربری چیست؟

بیمه باربری، قراردادی است که میان شما (صاحب کالا) و شرکت بیمه (ارائهدهنده پوشش) منعقد میشود. هدف اصلی این قرارداد، جبران خسارات مالی احتمالی است که ممکن است در حین حملونقل به کالای شما وارد شود. این خسارات میتوانند ناشی از عواملی مانند تصادف، آتشسوزی، سرقت، بلایای طبیعی، یا هر اتفاق ناگواری باشند که در مسیر حملونقل پیش میآید. کارشناسان ما تمام مراحل دریافت بیمه باربری را برای شما انجام میدهند.

با توجه به تعریف وبسایت ups به اهمیت بیمه باربری بین شهری پیمیبریم.

“Insurance that generally protects shipments from loss, damage or theft while in transit. This coverage is beyond basic claims insurance“

«کالای خود را بیدفاع رها نکنید؛ با بیمهای که بیشتر از پوششهای پایه عمل میکند، از محموله شما در برابر آسیب، سرقت یا مفقودی در تمام طول مسیر محافظت کنید.»

آیا میدانستید که با خرید بیمه باربری بینشهری میتوانید امنیت کالای خود را در تمام مراحل حملونقل تضمین کنید؟ در مسیرهای جادهای، خطراتی مانند تصادف، واژگونی، آسیب دیدن بستهها، شرایط نامساعد جوی یا حتی سرقت وجود دارد. این نوع بیمه با جبران خسارتهای ناشی از چنین اتفاقاتی، باعث میشود بدون نگرانی، بار خود را به مقصد برسانید.

مزایای استفاده از بیمه باربری تنها به جبران خسارت محدود نمیشود؛ با انتخاب یک بیمهنامه مطمئن، نهتنها آرامش خاطر دارید، بلکه به مشتریان خود نیز پیام حرفهای و مسئولیتپذیری منتقل میکنید. به همین دلیل امروزه بسیاری از شرکتهای باربری معتبر، بیمه باربری را به عنوان بخشی جدانشدنی از خدمات خود ارائه میدهند.

تفاوت بیمه باربری با بیمه بارنامه در چیست؟

بسیاری از افراد تصور میکنند «بیمه باربری» و «بیمه بارنامه» مفاهیمی یکسان هستند؛ در حالی که این دو تفاوتهای مهمی دارند.

بیمه باربری قراردادی مستقل با شرکت بیمه است که برای پوشش خطرات حملونقل منعقد میشود؛ اما بیمه بارنامه معمولاً بخشی از بارنامه حملونقل محسوب میشود و بهطور پیشفرض پوششهای محدودی دارد.

در بیمه باربری شما میتوانید با انتخاب نوع پوشش، کلوزهای اضافی و تعیین ارزش واقعی کالا، سطح حفاظت را دقیقاً مطابق با نیازتان تنظیم کنید؛ در حالیکه بیمه بارنامه معمولاً سقف تعهدات ثابت و محدودی دارد.

همین تفاوت باعث میشود صاحبان کالا و شرکتهای حملونقل حرفهای همیشه از بیمه باربری استفاده کنند تا ریسکهای قانونی و مالی خود را کاهش دهند.

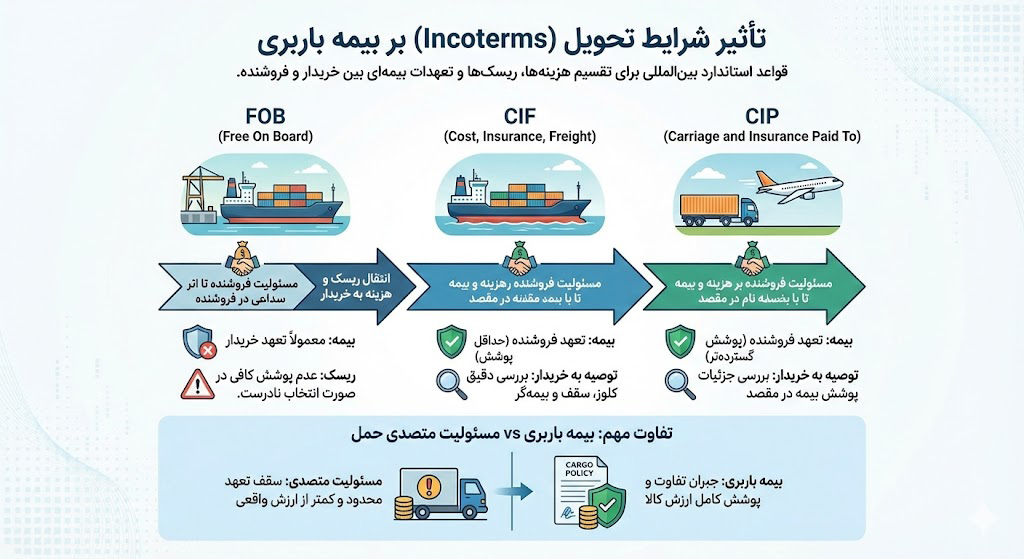

شرایط تحویل بار یا Incoterms و تأثیر آن بر بیمه باربری (FOB-CIF-CIP)

شرایط تحویل (Incoterms) قواعد استاندارد بینالمللی هستند که تعیین میکنند مسئولیت هزینهها، ریسکها و تعهدات بیمهای بین خریدار و فروشنده چگونه تقسیم شود. انتخاب نادرست یا بیتوجهی به جزئیات این شرایط، میتواند باعث شود محموله شما تحت پوشش کافی بیمه قرار نگیرد.

شرایط تحویل مثل CIF-CIP معمولاً تعهد خرید بیمه را بر عهده فروشنده میگذارد؛ ولی توصیه میشود خریدار جزئیات کلوز، سقف و بیمهگر را بررسی کند تا در مقصد با کمبود پوشش مواجه نشود.

دقت کنید بیمه باربری با مسئولیت متصدی حمل متفاوت است. حتی اگر متصدی مقصر باشد، سقفهای تعهد او معمولاً کمتر از ارزش واقعی کالاست. بیمه باربری، تفاوت را جبران میکند.

خلاصه تأثیر شرایط رایج بر بیمه باربری

| شرط تحویل | مسئول خرید بیمه | زمان انتقال ریسک | نکات مهم |

|---|---|---|---|

| FOB (Free On Board) | خریدار | وقتی کالا روی عرشه کشتی در مبدأ قرار میگیرد | از لحظه بارگیری به کشتی، ریسک به خریدار منتقل میشه؛ پس خریدار باید از همین نقطه بیمه باربری بگیره. اگر دیر اقدام کنه، ممکنه حادثهای قبل از صدور بیمهنامه رخ بده و تحت پوشش نباشه. |

| CIF (Cost, Insurance & Freight) | فروشنده | بعد از بارگیری روی کشتی؛ فروشنده مسئول حمل و بیمه تا بندر مقصد است | فروشنده موظف به خرید بیمه است؛ اما معمولاً حداقل پوشش (مثلاً کلوز C) رو انتخاب میکنه تا هزینههاش پایین بیاد. خریدار باید جزئیات بیمه رو بررسی کنه تا در مقصد با سقف ناکافی مواجه نشه. |

| CIP (Carriage and Insurance Paid To) | فروشنده | وقتی کالا به اولین متصدی حمل تحویل داده میشه | فروشنده باید بیمه با حداقل پوشش ICC A یا معادلش تهیه کنه؛ اما تفاوت بین حداقل و نیاز واقعی کالا زیاد پیش میاد. توصیه میشه خریدار در صورت ارزش بالا، بیمه مکمل تهیه کنه. |

| EXW (Ex Works) | خریدار | از درب کارخانه فروشنده | از لحظه خروج کالا از انبار فروشنده، تمام مسئولیت حمل، ریسک و بیمه با خریدار است؛ پس باید بیمه از مبدأ کامل بگیره. اگر بیمه از بندر به بعد گرفته شه، فاصله بین کارخانه تا بندر بدون پوششه. |

بیمهای که توسط فروشنده تهیه میشود، همواره با منافع خریدار همراستا نیست. فروشندگان معمولاً تنها حداقل تعهدات قانونی خود را رعایت میکنند و از خرید پوششهای بیمهای کامل خودداری مینمایند؛ بهعنوان مثال، ممکن است صرفاً بیمه با پوشش خطرات اصلی یا سقف تعهد محدود را انتخاب کنند.

در شرایط تحویل CIF و CIP، خریدار موظف است پیش از انجام حمل، نسخهای از بیمهنامه را دریافت و بهدقت بررسی کند. مواردی همچون نوع کلوز پوشش (A، B یا C)، سقف تعهد بیمهگر، مستثنیات، میزان فرانشیز و مشخصات شرکت بیمه باید بهصورت شفاف و دقیق مورد ارزیابی قرار گیرند.

چنانچه محموله از نوع حساس یا با ارزش بالا باشد (برای مثال: تجهیزات الکترونیکی، دارو یا کالاهای یخچالی)، پوشش حداقلی ارائهشده از سوی فروشنده معمولاً کافی نخواهد بود. در این موارد توصیه میشود خریدار اقدام به تهیه بیمه مکمل (Supplementary Insurance) به نام خود نماید تا از پوشش کامل و متناسب با ریسک حمل برخوردار شود.

اختلاف زمانی میان لحظه انتقال ریسک و آغاز پوشش بیمه یکی از متداولترین دلایل بروز اختلافات در پرداخت خسارت به شمار میرود؛ بهویژه در شرایط تحویل FOB، در صورتی که خریدار در خرید بیمه تأخیر داشته باشد، این فاصله زمانی میتواند منجر به عدم پوشش خسارات احتمالی شود.

سقف بیمه کالا چقدر است؟

سقف بیمه کالا و خسارت بار دو نکته خیلی مهم در بیمه باربری بین شهری هستند. سقف پرداخت یعنی بیشترین مبلغی که شرکت بیمه در صورت آسیب دیدن بار موظف است پرداخت کند. این مقدار معمولاً براساس ارزش کالایی که شما اعلام میکنید و شرایط قرارداد تعیین میشود.

بنابراین، خیلی مهم است که ارزش کالا را دقیق و درست اعلام کنید تا در زمان بروز مشکل، بیمه بتواند خسارت شما را به خوبی پوشش دهد و نگرانیتان کمتر شود.

برای استفاده از خدمات حمل بار مطمئن و بهرهمندی از بیمهنامههای معتبر، همین امروز سفارش خود را در سامانه باربری آنلاین ما ثبت کنید و سفری امن را تجربه کنید.

در اینجا توضیحات سقف خسارت بیمه باربری برای هر نوع بیمه با مثال آورده شده است:

بیمه با نام:

- سقف خسارت: برابر با ارزش اعلامی کالا.

- مثال: اگر ارزش کالای شما ۱۰۰ میلیون تومان باشد، سقف خسارت بیمه ۱۰۰ میلیون تومان خواهد بود و در صورت آسیب به کالا، شرکت بیمه این مبلغ را پرداخت میکند.

بیمه عمومی:

- سقف خسارت: سقف کلی برای چندین محموله در یک دوره زمانی.

- مثال: اگر سقف خسارت بیمه ۵۰۰ میلیون تومان باشد و شما در طول یک سال ۱۰ بار بار حمل کنید، شرکت بیمه در مجموع ۵۰۰ میلیون تومان برای تمامی خسارات پرداخت میکند.

بیمه شناور:

- سقف خسارت: سقف مشخص برای هر حمل بار به صورت جداگانه.

- مثال: اگر سقف خسارت برای هر حمل ۵۰ میلیون تومان باشد، برای هر بار حمل، شرکت بیمه تا ۵۰ میلیون تومان خسارت را جبران میکند.

بیمه تمام خطر:

- سقف خسارت: سقف کامل براساس ارزش کالای اعلامی.

- مثال: اگر ارزش کالای شما ۲۰۰ میلیون تومان باشد، سقف خسارت بیمه تمام خطر برابر با ۲۰۰ میلیون تومان خواهد بود و در صورت هر نوع حادثهای (جز موارد مستثنا)، شرکت بیمه تا این مبلغ خسارت پرداخت میکند.

بیمه با خطرات خاص:

- سقف خسارت: سقف برای خطرات خاص (آتشسوزی، تصادف و…).

- مثال: اگر سقف خسارت برای خطرات خاص ۵۰ میلیون تومان باشد، بیمه تنها در صورت بروز این خطرات خاص، تا سقف ۵۰ میلیون تومان خسارت پرداخت میکند.

محدوده و مدت پوشش بیمه (انبار تا انبار)

یکی از نکات کلیدی در بیمه باربری که معمولاً نادیده گرفته میشود، محدوده و زمان شروع و پایان پوشش بیمهای است. پوشش بیمه باربری معمولاً از لحظهای آغاز میشود که کالا از انبار مبدأ خارج میشود و تا زمانی ادامه دارد که در مقصد تعیینشده (انبار یا محل تحویل) تحویل داده شود.به این بازه زمانی «پوشش از انبار تا انبار» (Warehouse to Warehouse) گفته میشود. اگر حادثهای قبل از خروج از مبدأ یا بعد از تحویل در مقصد رخ دهد، بیمه مسئولیتی ندارد. بنابراین دقت در زمان شروع و پایان قرارداد بیمه، از نظر قانونی بسیار اهمیت دارد.

کلوزهای بیمه باربری (A، B، C) و تفاوتشان

در بیمه باربری، پوششها به صورت «کلوز» تعریف میشوند که هر کدام محدوده خطرات مختلفی را تحت پوشش قرار میدهند:

کلوز A: کاملترین پوشش؛ بیشترین خطرات ممکن را شامل میشود (آتشسوزی، تصادف، سرقت، بلایای طبیعی و…) و برای کالاهای ارزشمند بهترین انتخاب است.

کلوز B: پوشش متوسط؛ کمتر از کلوز A اما بیشتر از کلوز C.

کلوز C: پوشش محدود؛ فقط خطرات پایه و مشخص را شامل میشود.

انتخاب کلوز مناسب باید بر اساس ارزش کالا، نوع حملونقل، و سطح ریسک مورد انتظار انجام شود.

شِرط یا سطح پوشش بیمهنامه یا «کلوز» (Clause) چیست؟

در بیمه باربری، واژهی «کلوز» (Clause) به معنی «شِرط یا سطح پوشش بیمهنامه» است. در عرف فارسی معمولاً به جای «کلوز» از اصطلاحاتی مثل «سطح پوشش»، «نوع پوشش بیمهای» یا «گروه پوشش» استفاده میشود، یعنی دستهبندیهایی در بیمه که مشخص میکنند کدام خطرات تحت پوشش قرار میگیرند و کدام خیر.

در بیمه باربری استاندارد بینالمللی و داخلی هم همین مفهوم وجود دارد و معمولاً سه سطح اصلی تعریف میشود: سطح پوشش A، سطح پوشش B و سطح پوشش C.

کلوز A، سطح پوشش کامل یا پوشش جامع:

این نوع پوشش بیمهای بیشترین خطرات ممکن را پوشش میدهد. به عبارت دیگر، شرکت بیمه باید خسارتی را جبران کند مگر اینکه ثابت کند این خسارت از مواردی بوده که بیمهنامه به طور واضح آن را استثناء کرده است.

کلوز B، سطح پوشش متوسط یا میانی:

این حالت پوشش خطرات بیشتری نسبت به C ولی کمتر از A دارد. یعنی فقط خطرات فهرستشده در بیمهنامه را تحت پوشش قرار میدهد.

کلوز C، سطح پوشش پایه یا حداقلی:

این سطح فقط مجموعه محدودی از خطرات رایج مانند آتشسوزی یا غرق شدن را پوشش میدهد و نسبت به دو سطح قبل پوشش محدودتری دارد.

به طور خلاصه:

کلوزها یعنی سطحهای مختلف پوشش بیمهنامه، که تعیین میکند چه خطراتی در مسیر حملونقل تحت حمایت بیمه قرار میگیرند. هرچه سطح پوشش بالاتر باشد (مثل A)، حق بیمه بیشتر و امکانات جبران خسارت گستردهتر است و هرچه سطح پوشش پایینتر باشد (مثل C)، حق بیمه کمتر و پوشش محدودتر است.

چگونه حق بیمه باربری محاسبه میشود؟ (عملی)

حق بیمه باربری معمولاً بر اساس ارزش اعلامی کالا، مسیر حمل، نوع وسیله حمل و سطح پوشش انتخابشده تعیین میشود.

به طور عمومی:

- هرچه ارزش کالا بیشتر باشد، حق بیمه افزایش مییابد.

- مسیرهای طولانی یا خطرناک، حق بیمه بالاتر.

- کلوز A (پوشش کامل) معمولاً گرانترین گزینه است.

- برای مثال، اگر ارزش کالای شما ۱۰۰ میلیون تومان باشد و کلوز A را انتخاب کنید، حق بیمه بیش از حالتی است که برای همان کالا کلوز C را انتخاب کنید.

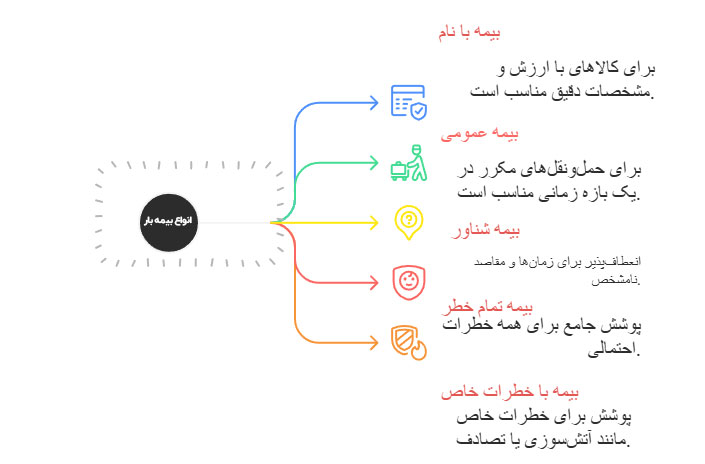

انواع بیمهنامه باربری؛ راهحلهایی متناسب با هر نوع محموله و نیاز بیمهای

بیمهنامههای باربری انواع مختلفی دارند و هرکدام ویژگیها و پوششهای متفاوتی دارند. انتخاب درست آنها به نوع کالای شما، تعداد دفعات حمل و ریسکهایی که میخواهید پوشش دهید بستگی دارد. کارشناسان ما، شما را در انتخاب انواع بیمهنامه بار راهنمایی میکنند.

۱. بیمه با نام

این بیمه برای کالاهایی مناسب است که مشخصات و ارزش دقیق دارند. اگر کالای شما گرانقیمت یا خاص است و نیاز به ردیابی دقیق دارد، این گزینه بهترین انتخاب است.

۲. بیمه عمومی

بیمه عمومی برای کسبوکارهایی مناسب است که حملونقل مستمر دارند. در این نوع بیمه، یک قرارداد کلی بهصورت دورهای (معمولاً یکساله) بسته میشود و برای هر حمل، یک «اعلامیه حمل» با مشخصات بار، مسیر، وسیله و تاریخ صادر میگردد. مزیت این روش، ثبات نرخ، کاهش زمان صدور و مدیریت آسانتر ریسکهاست.

- General،Open Policy (عمومی، باز): قرارداد مادر دورهای + Declaration برای هر حمل.

۳. بیمه شناور

در بیمه شناور، یک سقف کلی مشخص برای دوره قرارداد تعیین میشود. هر بار حمل از این سقف کلی کسر میشود تا زمانی که سقف به پایان برسد یا مدت قرارداد تمام شود. این روش برای شرکتهایی مفید است که حجم حمل مشخصی دارند اما زمان یا تعداد دقیق حملها از قبل معلوم نیست.

بیمه شناور یکی از انواع مهم بیمه باربری بینالمللی و داخلی است که برای شرکتهایی با حملونقل مداوم طراحی شده است. شناور سقف کلی روی چند حمل؛ هر حمل از آن سقف برمیدارد تا سقف پر شود.

۴. بیمه تمام خطر

این بیمه کاملترین پوشش را دارد و تقریباً همه خطرات ممکن را شامل میشود، مگر مواردی که بهطور مشخص مستثنا شدهاند. برای کالاهای حساس و ارزشمند، این بیمه انتخاب مناسبی است.

«در بیمههای بینالمللی معمولاً از کلوزهای A/B/C استفاده میشود: A نزدیک به تمامخطر (بهجز مستثنیات)، B خطرات میانسطح، C حداقلی (عمدتاً آتشسوزی، تصادف، غرق، واژگونی). انتخاب کلوز، دامنه پوشش و نرخ را تعیین میکند.»

معرفی انواع کلوز در بیمه نامه باربری

| کلوز | سطح پوشش | موارد تحت پوشش اصلی | مناسب برای |

|---|---|---|---|

| A | حداکثری (تقریباً تمام خطرات) | همه خطرات بهجز مستثنیات مشخصشده | کالاهای حساس و با ارزش بالا |

| B | متوسط | خطرات میانسطح مانند آتشسوزی، غرقشدن، تصادم، ورود آب دریا | کالاهای نیمهقابلریسک |

| C | حداقلی | فقط خطرات اصلی مثل آتشسوزی، غرقشدن کامل، تصادف شدید | کالاهای کمریسک و کمارزش |

۵. بیمه با خطرات خاص

این نوع بیمه فقط چند خطر مشخص مثل آتشسوزی یا تصادف را پوشش میدهد. اگر فقط نگران چند ریسک خاص هستید و میخواهید هزینه کمتری پرداخت کنید، این گزینه برای شما مناسب است.

در زیر جدول مدت اعتبار انواع بیمه باربری آورده شده است:

اعتبار بیمه باربری: پرشیپمنت، دورهای (Open/General) و شناور (Floating)

| نوع پوشش | بازه اعتبار | نحوه اعلام حمل |

|---|---|---|

| پرشیپمنت (تکسفره) | از خروج از انبار مبدأ تا تحویل در مقصد (Warehouse to Warehouse) | هنگام صدور همان بیمهنامه، مشخصات همان حمل ثبت میشود |

| پوشش دورهای (Open Policy-General) | مدت قرارداد (مثلاً ۱۲ ماه) + هر حمل از مبدأ تا مقصد طبق W2W | برای هر حمل یک اعلامیه ثبت میشود (ارزش، مسیر، وسیله، تاریخ) |

| شناور (Floating) | تا پایان دوره یا مصرف سقف (هرکدام زودتر رخ دهد) + W2W برای هر حمل | برای هر حمل اعلام ارزش، جزئیات و کسر از سقف |

بیمه باربری بر اساس جغرافیا

یکی از مهمترین معیارها برای انتخاب بیمه مناسب، نوع مسیر حمل و محدوده جغرافیایی آن است. بیمههای باربری معمولاً به ۴ دسته اصلی تقسیم میشوند:

بیمه باربری وارداتی: مخصوص کالاهایی است که از کشورهای دیگر وارد ایران میشوند. پوشش از لحظه خروج از مبدأ خارجی تا ورود به انبار مقصد در داخل کشور ادامه دارد.

بیمه باربری صادراتی: برای کالاهایی که از ایران به سایر کشورها صادر میشوند. این نوع بیمه تعهدات قانونی بیشتری در قبال مقررات گمرکی و بینالمللی دارد.

بیمه باربری ترانزیتی: برای کالاهایی که از ایران عبور میکنند بدون اینکه وارد بازار داخلی شوند؛ مانند کالاهایی که از بندرعباس به ترکیه ترانزیت میشوند.

بیمه باربری داخلی: مخصوص حملونقل در داخل کشور و مسیرهای بینشهری.

علاوهبر این، بیمه باربری میتواند بر اساس روش حمل نیز شامل موارد زمینی، هوایی، دریایی و ریلی باشد. هر روش حمل ریسکهای متفاوتی دارد و انتخاب پوشش مناسب باعث جلوگیری از خسارتهای پیشبینینشده میشود.

نحوه اعلام خسارت؛ گامهایی برای جبران

در صورت وقوع خسارت بار، نحوه اعلام و پیگیری آن برای دریافت به موقع خسارت بسیار مهم است. تیم کارشناسی ما راهنماییهای لازم را برای جبران خسارات وارد شده به شما ارائه میدهند.

نحوه اعلام خسارت به صورت قانونی

- اعلام فوری به بیمهگر ظرف ۲۴ تا ۷۲ ساعت

- تکمیل فرم خسارت با اطلاعات دقیق

- ارائه مدارک الزامی شامل بارنامه، فاکتور، گزارش پلیس و ارزیابی

- بازدید کارشناس بیمه برای تعیین نوع و میزان خسارت

- پرداخت خسارت طبق مفاد بیمهنامه

۱. اعلام فوری خسارت

در صورت بروز حادثه برای محموله، لازم است در سریعترین زمان ممکن و حداکثر ظرف ۲۴ تا ۷۲ ساعت موضوع را به واحد پشتیبانی شرکت ما یا شرکت بیمه اطلاع دهید. این اقدام، نقطه آغاز فرایند رسیدگی به خسارت است و از ایجاد مشکلات بعدی مانند رد شدن پرونده بهدلیل تأخیر جلوگیری میکند.

۲. تکمیل فرم اعلام خسارت

پساز اعلام اولیه، فرمی مخصوص برای ثبت جزئیات خسارت در اختیار شما قرار میگیرد. در تکمیل این فرم باید دقت، صداقت و توجه به جزئیات را رعایت کنید؛ زیرا اطلاعات واردشده نقش کلیدی در روند ارزیابی خسارت دارد. توصیه میشود قبلاز ارسال فرم، آن را مرور کنید و از صحت اطلاعات آن مطمئن شوید.

۳. ارائه مدارک لازم

برای بررسی خسارت، ارائه مدارکی مانند بارنامه باربری، فاکتور خرید کالا، گزارش پلیس (در صورت حادثه)، گزارش ارزیاب اولیه و سایر اسناد درخواستی بیمهگر الزامی است. این مدارک برای اثبات وقوع حادثه و تعیین میزان خسارت ضروری است.

بارنامه، فاکتور، پروفرما، Packing List، گزارش حادثه، پلیس، عکس و ویدیو از محل، پلمب، گزارش کارشناس، رزرو خسارت از متصدی (Letter of Protest، Reservation).

۴. بازدید کارشناس بیمه

پساز تکمیل مدارک، شرکت بیمه کارشناس معتمد خود را برای ارزیابی دقیق خسارت به محل اعزام میکند. حضور و همکاری شما در زمان بازدید بسیار مهم است؛ چراکه توضیح شرایط حادثه و پاسخ به پرسشهای کارشناس، در تهیه گزارش نهایی تأثیر زیادی دارد.

۵. پرداخت خسارت

پساز تأیید نهایی مدارک و گزارش کارشناس، شرکت بیمه طبق مفاد بیمهنامه و سقف بیمه کالا که قبلاً مقدار آن را تعهد داده بود، مبلغ خسارت را به شما پرداخت میکند. این پرداخت معمولاً از طریق حساب بانکی و در مدتزمان مشخصی انجام میشود.

تجربه عملی شما

بر اساس بازخورد واقعی برخی مشتریان:

«وقتی کالای کارگاهی ما در طول مسیر دچار آسیب شد، بهخاطر داشتن بیمه باربری مناسب توانستیم در کمتر از یک هفته بخشی از خسارت را دریافت کنیم و تولید متوقف نشد.»

«در ارسال بار برای چندین مرتبه، بیمه عمومی باعث شد بدون دردسر برای هر بار بیمه مجزا صادر نکنیم.»

این تجربهها نشان میدهد که بیمه باربری فقط یک سند بیمهای نیست، بلکه ابزاری برای حفظ سرمایه و کاهش ریسک عملیاتی است.

پشتیبانی در سایت: دسترسی آسان به خدمات

بسیاری از شرکتهای بیمه برای تسهیل امور مشتریان خود، خدمات پشتیبانی آنلاین را از طریق وبسایتهایشان ارائه میدهند. این خدمات شامل موارد زیر است:

۱. مشاوره آنلاین

امکان چت مستقیم با کارشناسان بیمه باربری بین شهری فراهم است تا بتوانید در هر زمان که سوالی داشتید، راهنماییهای لازم را دریافت کنید و ابهامات خود را برطرف سازید.

۲. پیگیری وضعیت بیمهنامه

شما میتوانید بهصورت آنلاین به اطلاعات بیمهنامه خود دسترسی داشته باشید و وضعیت آن را در هر مرحله از صدور یا پیگیری خسارت، مشاهده کنید.

۳. اعلام خسارت آنلاین

امکان ثبت اولیه خسارت از طریق پورتال مشتریان فراهم است. این روش، فرایند اعلام خسارت را سریعتر و راحتتر میکند و به شما اجازه میدهد تا بدون نیاز به مراجعه حضوری، اقدامات اولیه را انجام دهید.

۴. پرسش و پاسخ متداول

این بخش به شما کمک میکند تا به سرعت پاسخ بسیاری از ابهامات خود را پیدا کنید و اطلاعات خود را در زمینه بیمه باربری افزایش دهید.

۵. دانلود فرمها

دسترسی آسان به تمامی فرمهای لازم برای امور بیمهای، مانند فرمهای اعلام خسارت یا درخواست تغییرات، بهصورت آنلاین فراهم است. این قابلیت، فرایندهای اداری را سادهتر و سریعتر میکند.

مزیت بیمه باربری بین شهری برای مشتریان

بیمه باربری بین شهری مزایای متعددی برای مشتریان دارد که آن را به یک انتخاب هوشمندانه تبدیل میکند:

- آرامش خاطر: با داشتن بیمه باربری، شما از این اطمینان برخوردارید که کالای شما در برابر حوادث احتمالی در طول مسیر محافظت میشود.

- جبران خسارت مالی: در صورت وقوع حادثه و آسیب دیدن کالا، شرکت بیمه طبق مفاد قرارداد، خسارات مالی وارد شده را جبران میکند.

- پوشش گسترده: امکان انتخاب از میان پوششهای متنوع و متناسب با نیازهای خاص هر محموله وجود دارد.

- اعتبار و اطمینان: استفاده از بیمه باربری بین شهری، به کسبوکارها اعتبار میبخشد و نشاندهنده مسئولیتپذیری و حرفهای بودن آنهاست.

- مدیریت ریسک: این بیمه ابزاری کارآمد برای مدیریت و کاهش ریسکهای مرتبط با حملونقل کالا است. با انتقال بخشی از ریسک به شرکت بیمه، شما میتوانید از پیامدهای مالی ناخواسته حوادث احتمالی محافظت شوید و برنامهریزی مالی مطمئنتری داشته باشید.

عوامل مؤثر بر هزینه بیمه باربری

هزینه بیمه باربری عدد ثابتی نیست و به فاکتورهای مختلفی بستگی دارد؛ از جمله:

نوع و ارزش کالا: هرچه ارزش کالا بیشتر باشد، حق بیمه بالاتر خواهد بود.

مسیر و مسافت حمل: مسیرهای طولانی یا پرریسک حق بیمه بالاتری دارند.

نوع پوشش انتخابی: بیمه تمامخطر هزینه بیشتری دارد اما پوشش کاملتری ارائه میدهد.

سابقه خسارت: شرکتهایی که سابقه خسارت کمی دارند، معمولاً از تخفیفهای بیمهای بهرهمند میشوند.

حجم حمل سالانه: برای کسبوکارهایی که باربری مستمر دارند، بیمهگران طرحهای تخفیفی ویژه ارائه میکنند.

با استفاده از سامانه استعلام آنلاین بیمه باربری، میتوانید حق بیمه خود را در لحظه محاسبه کرده و گزینه مناسب را انتخاب کنید.

توصیه تخصصی برای صاحبان کالا

- شرط تحویل قرارداد فروش رو دقیق انتخاب کنید. اگر تجربه بیمه و حمل ندارید، CIF یا CIP بهتره چون فروشنده بیمه را میخرد؛ ولی جزئیاتش رو بررسی کنید.

- در شرایط FOB یا EXW همیشه بیمه رو از مبدأ بگیرید و نگذارید لحظه آخر صادر شود.

- برای کالاهای حساس یا با ارزش بالا، حتی در CIF/CIP هم بیمه مکمل بگیرید؛ چون پوشش فروشنده معمولاً کف بازار بینالمللی هست نه حداکثری.

- Incoterms ریسک حمل رو مشخص میکنند، نه مسئولیت بیمهگر رو. بنابراین حتی اگر قرارداد حمل مشخص باشه، بیمه باید بهطور جداگانه دقیق بررسی و تنظیم شود.

بیمه بارنامه راهی برای اطمینان از حفظ سرمایه

وقتی کالایی را به مقصدی دور میفرستید، در واقع بخشی از سرمایه خود را راهی جاده میکنید؛ مسیری که پُر از اتفاقات پیشبینینشده است. در چنین شرایطی، بیمه باربری بین شهری نه یک هزینه اضافی، بلکه تصمیمی هوشمندانه برای محافظت از داراییهای شماست. یک بیمهنامه مناسب میتواند آرامش خاطر واقعی ایجاد کند و از ضررهای بزرگ مالی جلوگیری کند. همین حالا بار خود را از طریق سامانه اتوبار آنلاین ثبت کنید و با انتخاب بیمهنامه مناسب، مسیر جابهجایی را با خیال راحت طی کنید.

اصطلاحات تخصصی بیمه بارنامه

در بیمه بارنامه، اصطلاحاتی وجود دارد که دانستن آنها هم برای صاحبان بار و هم برای رانندگان و شرکتهای حملونقل اهمیت حقوقی دارد

۱. بیمهگذار

فرد یا شرکت صاحب کالا که قرارداد بیمه را میبندد و حق بیمه را پرداخت میکند.

بار قانونی: بیمهگذار موظف است مشخصات و ارزش واقعی کالا را صادقانه اعلام کند. هرگونه اظهار خلاف واقع، میتواند موجب ابطال قرارداد یا کاهش تعهد بیمهگر شود.

۲. بیمهگر

شرکت بیمهای که مسئول صدور بیمهنامه و جبران خسارت است.

بار قانونی: بیمهگر متعهد است در صورت وقوع حادثهی تحت پوشش، بر اساس شرایط مندرج در بیمهنامه خسارت را پرداخت کند. عدم ایفای تعهد میتواند پیگرد قانونی داشته باشد.

۳. بارنامه

سند رسمی حمل کالا که مشخصات بار، مبدأ، مقصد و اطلاعات فرستنده و گیرنده را نشان میدهد.

بار قانونی: بارنامه سند مالکیت کالا در مسیر حمل محسوب میشود و از نظر حقوقی پایه محاسبه تعهدات بیمه است. هرگونه مغایرت در بارنامه ممکن است در پرداخت خسارت مشکل ایجاد کند.

۴. کلوز

بندهای قراردادی بیمهنامه که شرایط پوشش، مستثنیات و تعهدات را مشخص میکند.

بار قانونی: کلوزها مبنای اصلی رسیدگی بیمهگر در زمان حادثه هستند. بهعنوان مثال، کلوز A بیمه تمام خطر را پوشش میدهد و کلوز C فقط چند خطر محدود را.

۵. فرانشیز

مبلغی از خسارت که پرداخت آن بر عهده بیمهگذار است و شرکت بیمه آن را جبران نمیکند.

بار قانونی: میزان فرانشیز در بیمهنامه مشخص میشود و در زمان خسارت از مبلغ کل خسارت کسر میگردد.

۶. خسارت کلی و جزئی

خسارت کلی: نابودی کامل کالا یا زیانی که ارزش باقیمانده کمتر از هزینه نجات است.

خسارت جزئی: آسیب بخشی از کالا که قابل ترمیم یا جبران جزئی است.

بار قانونی: نوع خسارت بر نحوه و میزان پرداخت بیمه تأثیر مستقیم دارد. خسارت کلی معمولاً منجر به پرداخت کامل سقف بیمه میشود.

۷. عدمالنفع

زیانی که از دست رفتن سودِ مورد انتظار بهخاطر آسیب، مفقودی یا تاخیر در تحویل محموله ایجاد میشود. فقط با الحاقیه + دوره انتظار + مدارک اثباتی پرداخت میشود.

بار قانونی: در شرایط عمومی اغلب بیمههای باربری، عدمالنفع و کاهش ارزش بازار به علت تاخیر، جزو مستثنیات است؛ مگر اینکه الحاقیه، کلوز عدمالنفع خریداری شود. این پوشش معمولاً سقف مشخص، فرانشیز و «دوره انتظار» دارد و برای پرداخت، باید رابطه سببیت بین حادثه و از دست رفتن سود با مدارکی مثل قرارداد فروش، پیشفاکتور و برنامه تحویل اثبات شود.

مثال: اگر بهدلیل حادثه، بارِ مواد اولیه دیر برسد و خط تولید ۳ روز متوقف شود، با داشتن الحاقیه عدمالنفع، خسارت سود از دسترفته تا سقف و بعد از کسر فرانشیز، دوره انتظار پرداخت میشود.

بهصورت پیشفرض خارج از پوشش است و بدون خرید الحاقیه، عدمالنفع و تاخیر پرداخت نمیشود.

۸. تاخیر و کاهش ارزش بازار

دیر رسیدن بار نسبت به زمان توافقشده یا افت قیمت بازار به علت دیرکرد.

بار قانونی: پوشش نمیشود مگر با الحاقیه اختصاصی (مثل عدمالنفع). صرف «تاخیر» بدون خرید کلوز مربوطه، تعهدی برای بیمهگر ایجاد نمیکند.

۹. مستثنیات

مواردی که بیمه بهصورت پیشفرض پوشش نمیدهد.

بار قانونی (نمونههای رایج):

- بستهبندی نامناسب و عیب ذاتی کالا (مثل زنگزدگی ذاتی، فساد طبیعی).

- تاخیر و کاهش ارزش بازار (بدون الحاقیه).

- جنگ، اعتصاب و شورش (SRCC) و جنگ، مین، بمب (بدون خرید کلوز مربوطه).

- اشعه هستهای و موارد قوه قهریهی خارج از دامنه قرارداد.

- نشت، تبخیر عادی یا کسر طبیعی بسته به شرایط.

- وظیفه کاستن از خسارت (Duty of Assured)

بیمهگذار موظف است هنگام حادثه اقدامهای معقول برای جلوگیری از توسعه خسارت انجام دهد (مثل ایمنسازی، انتقال سریع بار). عدم انجام این اقدامات میتواند در ارزیابی خسارت اثر منفی بگذارد.

نتیجه عملی: اگر دلیل خسارت در مستثنیات باشد، پرداخت انجام نمیشود حتی اگر «تمامخطر» داشته باشید.

۱۰. عیب ذاتی کالا

خرابی/فسادی که از ماهیت خود کالا ناشی میشود (مثلاً فساد میوه).

بار قانونی: پوشش ندارد؛ مگر کلوز، شرط ویژه برای اقلام فسادپذیر و رعایت الزامات حمل (مثل یخچال، دیتالاگر).

۱۱. بستهبندی نامناسب

بستهبندیای که با ماهیت کالا، مسیر، شیوه حمل سازگار نباشد.

بار قانونی: از دلایل متداول رد خسارت است. بیمهگذار باید استاندارد بستهبندی (پالتبندی، مهاربندی، علائم هشدار) را رعایت کند.

۱۲. قاعده نسبی یا «کم بیمهگی»

اگر ارزش واقعی کالا ۱۰۰ باشد ولی شما ۷۰ اعلام کنید، در خسارت هم به همین نسبت پرداخت میشود.

بار قانونی: ضریب پرداخت = مبلغ بیمهشده ÷ ارزش واقعی.

مثال: کالا ۱۰۰، بیمه ۷۰ ⇒ خسارت ۲۰ ⇒ پرداخت = ۲۰×(۷۰/۱۰۰)=۱۴.

۱۳. سقف تعهد و «سابلیمیت»

حداکثر مبلغی که بیمهگر میپردازد؛ سابلیمیت سقفهای فرعی (مثلاً برای سرقت جزئی یا عدمالنفع).

بار قانونی: هر مطالبه بالاتر از سقف، سابلیمیت قابل پرداخت نیست حتی اگر خسارت واقعی بیشتر باشد.

۱۴. فرانشیز

سهمی از خسارت که همیشه با بیمهگذار است (از پرداخت کسر میشود).

بار قانونی: عدد، درصد و نوع فرانشیز در بیمهنامه میآید (مثلاً «هر حادثه» یا «هر واحد، پالت»).

۱۵. پوشش «از انبار تا انبار»

بازه زمانی، مکانی پوشش از خروج از انبار مبدأ تا تحویل در انبار مقصد.

بار قانونی: اگر حادثه خارج از این بازه رخ دهد (مثلاً قبل از بارگیری)، پوشش ندارد؛ به تاریخ، ساعتها دقت کنید.

۱۶. محدوده جغرافیایی و مسیر مجاز

کشور، استان، مسیرهای مورد توافق در بیمهنامه.

بار قانونی: خروج از محدوده یا تغییر مسیر بدون اعلام، تایید میتواند به عدم پرداخت منجر شود.

- تغییر مسیر، انحراف

انحراف از مسیر یا تغییر ناوگان، وسیله حمل بدون اطلاع، میتواند پوشش را تحتتأثیر قرار دهد. تغییرات مهم را قبل از حرکت با بیمهگر هماهنگ کنید.

۱۷. سرقت کلی، جزئی و کسری، شکستگی

سرقت کل محموله یا بخشی از آن؛ همچنین کمبود تعداد/وزن یا شکستگی بستهها.

بار قانونی: برخی بیمهها سرقت جزئی را فقط با علائم شکست قفل، پلمب میپذیرند یا برای «کسری» سابلیمیت دارند. مدارک: صورتجلسه، گزارش پلیس، عکسِ پلمب.

- کالاهای جفت و سری

اگر یکی از اقلام یک ست آسیب ببیند، لزوماً کل ست قابل جبران نیست؛ نحوه محاسبه طبق شرط Pairs & Sets انجام میشود. برای اقلام لوکس یا صنعتی سری، حتماً شرط را بخوانید.

کالاهای ارزشمند، قابلسرقت

برای کالاهای جذاب برای سرقت (الکترونیک، دخانیات، طلا و…) معمولاً شرایط امنیتی، پلمب، GPS، پارکینگهای امن و گاهی سابلیمیت الزامی است.

۱۸. جنگ و اعتصاب

تعریف ساده: ریسکهای جنگی، اعتصاب، آشوبهای مدنی.

بار قانونی: معمولاً خارج از پوشش پایه؛ با کلوزهای جدا و نرخ متفاوت اضافه میشوند.

۱۹. کنترل دما، یخچالی

الزام به حمل در دمای مشخص و ثبت دیتالاگر.

بار قانونی: عدم رعایت پروفایل دما یا نبودِ دیتالاگر، میتواند به رد خسارت منجر شود (بهویژه در مواد غذایی، دارویی).

داشتن گزارش دیتالاگر و پروتکل دمایی برای پذیرش خسارت ضروری است؛ بدون آن، غالباً خسارت فساد/انجماد پذیرفته نمیشود.

۲۰. جانشینی یا حلول

بعد از پرداخت خسارت، بیمهگر به جای شما از مقصرِ حادثه مطالبه میکند.

بار قانونی: شما باید حق رجوع را حفظ کنید (مثلاً با گرفتن رزرو خسارت، عدمسوءنیت از متصدی حمل). هر توافقِ «بریالذمه کردن» طرف مقابل، میتواند حقِ رجوع بیمهگر را از بین ببرد و مشکل ایجاد کند.

۲۱. تعدد بیمه و مشارکت در خسارت

تعریف ساده: یک کالا برای یک خطر نزد چند بیمهگر بیمه شده باشد.

بار قانونی: باید اعلام شود؛ بیمهگران به نسبت سهم خود پرداخت میکنند و از «دریافت مضاعف» جلوگیری میشود.

۲۲. مدت اعتبار بیمهنامه

بازه زمانی که محموله تحت پوشش بیمه است (مثلاً از زمان بارگیری تا تحویل در مقصد).

بار قانونی: وقوع حادثه خارج از این بازه زمانی، تحت پوشش بیمه قرار نمیگیرد؛ بنابراین تاریخ و ساعت درجشده در بارنامه اهمیت حیاتی دارد.

اعتبار بیمه باربری چگونه است؟

- پرشیپمنت (تکسفره): از خروج از انبار مبدأ تا تحویل در مقصد (Warehouse to Warehouse).

- پوشش باز، دورهای: قرارداد ۳–۱۲ ماهه + اعلامیه هر حمل.

- شناور: سقف کل مشخص + اعلام ارزش هر حمل تا مصرف سقف.

سوالات متداول

بیمه باربری چیست؟

بیمه باربری قراردادی است که بین صاحب کالا و شرکت بیمه بسته میشود تا در صورت وقوع حادثههای مختلف مانند آتشسوزی، سرقت یا تصادف، خسارت مالی وارد شده به کالا جبران شود. این بیمه پوششهای مختلفی دارد که بسته به نوع کالا و شرایط حمل و نقل انتخاب میشود.

چرا باید ارزش کالای خود را دقیق اعلام کنیم؟

اعلام دقیق ارزش کالا اهمیت زیادی دارد زیرا سقف پرداخت بیمه بر اساس ارزش اعلامی کالا تعیین میشود. اگر ارزش کالا کمتر از قیمت واقعی اعلام شود، در صورت وقوع خسارت، ممکن است بیمه نتواند تمام خسارتها را جبران کند.

انواع بیمهنامه باربری چیست؟

انواع بیمهنامههای باربری شامل بیمه با نام (برای کالاهای خاص و گرانقیمت)، بیمه عمومی (برای کسبوکارهای متعدد)، بیمه شناور (برای حمل کالا با زمان و مقصد نامشخص)، بیمه تمام خطر (پوشش تمامی خطرات)، و بیمه با خطرات خاص (پوشش برای برخی ریسکها) است.

چگونه باید خسارت بار را اعلام کنیم؟

برای اعلام خسارت باید ابتدا حادثه را در سریعترین زمان ممکن به شرکت بیمه گزارش داده و سپس فرم مخصوص را پر کنید. پس از تکمیل مدارک، کارشناسان بیمه اقدام به ارزیابی و پرداخت خسارت میکنند.

مزایای بیمه باربری برای مشتریان چیست؟

بیمه باربری آرامش خاطر، جبران خسارت مالی، پوشش گسترده، اعتبار و اطمینان برای کسبوکارها، و مدیریت ریسکهای حملونقل کالا را فراهم میکند. این بیمه بهویژه برای کالاهای حساس و گرانقیمت انتخاب مناسبی است.

آیا عدمالنفع پوشش دارد؟

بهصورت پیشفرض خیر؛ با الحاقیه اختصاصی + دوره انتظار و مدارک اثباتی.

از چه زمانی پوشش فعال است؟ از خروج از انبار مبدأ تا تحویل در مقصد (Warehouse to Warehouse).

General،Open با شناور چه فرقی دارد؟ Open: قرارداد دورهای + اعلامیه هر حمل. شناور: سقف کل روی چند حمل تا اتمام سقف.

برای کالاهای یخچالی چه الزاماتی هست؟ پروفایل دما + دیتالاگر و رعایت زنجیره سرد؛ در غیر اینصورت پذیرش خسارت دشوار است.

اگر مسیر تغییر کند؟ تغییرات مهم (Deviation) را قبل از حرکت با بیمهگر هماهنگ کنید؛ در غیر اینصورت پوشش ممکن است محدود شود.

بیمه راننده باربری یا بیمه وسایل بار جدا گانه صادر میشه یا یه بیمه با همین عنوان میگیریم و همه چی رو پوشش میده؟

بیمه نامه باربری بین المللی هم از قواننینی که گفتین تبلغیتی میکنه جناب

من برای حمل بار به پاکستان میخاستم بدونم

سلام

دوست عزیز وظایف بیمه گزار در بیمه باربری بار سنیگین چی هست؟ میشه توضیح بدین

در بیمه باربری بهویژه برای بار سنگین، بیمهگذار وظایف مشخصی داره تا پوشش بیمهای بهدرستی برقرار بمونه. مهمترین اونها عبارتاند از:

اعلام دقیق نوع کالا و ارزش واقعی آن هنگام صدور بیمهنامه.

ارائه اطلاعات درست درباره مسیر، وسیله حمل و نحوه بارگیری.

رعایت اصول ایمنی در بارگیری و تخلیه بار (استفاده از تجهیزات استاندارد).

اطلاع فوری به شرکت بیمه در صورت بروز حادثه یا خسارت.

ارائه مدارک مربوط به حمل و بارنامه در زمان مطالبه خسارت.

رعایت این موارد باعث میشه در زمان خسارت، پرونده سریعتر بررسی و خسارت کاملتر پرداخت بشه.

اگر مایل باشید، میتونم نمونه واقعی از تعهدات بیمهگذار در بیمه باربری داخلی و بینالمللی هم براتون ارسال کنم.

اقای بیمه باربری انلاین انجام میدین که حضوری نیایم

یا از شهردیگه صادر میکنین

سلام

صدوربیمه باربری قانونی چقدر زمان میبره

یه صبح تا ظهرمیخاد یا کمتر

من یه چیز به گوشم خورد ولی هنوز درست ازش سر در نیاورم بیمه باربری تامین اجتماعی داریم ؟؟؟؟؟

استاد شرایط عمومی بیمه باربری داخلی رو کامل میشه توضیح بدین من باید برای برام تهیه کنم

میشه فرمول محاسبه حق بیمه باربری کالا رو دقیق بگین که درگیر هزینه اضافی نشیم خدایی هر بار بار میفرستیم بعدش هزینه های اضافی کمر شکنه

برای استعلام نرخ بیمه باربری به روز به همین صفحه میشه اکتفا کرد یا منبع دیگه ای میتونین معرفی کنین